中国人口政策针对二孩实践生育意愿(5)

日期:2016-03-16 类别:人口政策 浏览:

当然,影响经济增长的因素很多,人口结构变化只是其中之一(最重要的因素)。人口结构与经济增长的关系非常复杂,各国的情况也不一样。很难仅根据人口结构就能精确地预测中国未来的经济增长;但是可以大致判断,在今后几十年,中国经济不断减速应该是“新常态”。

由于从出生到20岁劳动力有20年滞后性,2015年的人口政策调整只会影响2035年后的劳动力/老人。低、中、高、1.8生育率、2.1生育率方案下,2050年的劳动力/老人分别为1.70、1.74、1.77、1.89、1.99,2080年分别为1.04、1.33、1.19、1.83、2.25(美国为2.17)。

2010年是1个老人对应7.5个劳动力,养老已经开始出现问题了;而今后一个老人只对应一两个劳动力,养老压力可想而知,养老金短缺将是今后各届政府面临的难题。

7、中位年龄

中位年龄是将全体人口按年龄大小排列,位于中点的那个人的年龄。中位年龄从另一个角度反映了劳动力的年龄结构。

低、中、高、1.8生育率、2.1生育率方案下,2050年中位年龄分别为55.4岁、53.3岁、54.3岁、48.7岁、45.2岁,2080年分别为61.9岁、56.9岁、59.8岁、48.3岁、43.1岁。

中国的中位年龄在2014年超过美国,此后快速增加。如果走低方案的话,将于2060年后超过日本和台湾。由于一个经济中年轻人越多,该经济的创新活力就越强,所以中位年龄实际上反映了一个经济的创新活力,影响着经济的技术进步率,从而影响了经济的潜在增长率。

林毅夫教授认为中国经济从2008年起还有20年8%增长的潜力,理由是中国2008年的人均收入水平(以1990年国际元为标准)只有美国的21%,相当于日本1951年、台湾1975年、韩国1977年的水平。在人均收入达到美国21%之后的20年,利用后发优势,日本、台湾地区、韩国每年增长9.2%、8.3%、7.6%。

我们对林毅夫教授的这一判断不敢苟同。“后发”不等于必然有“优势”,美国不会停着等人。要缩小与美国的差距,必须速度超过美国。年龄优势是日本、台湾地区、韩国能缩小与美国收入差距的原因之一。而中国2008年的中位年龄为35岁,2015年提高到38岁,超过美国。

后发优势只是给出了追赶的可能性和空间,但要成功利用后发优势实现经济增长,需要相当数量的劳动力的支持。日本在1951年后、台湾地区在1975年后、韩国在1977年后,20-64岁劳动力还增长了48年、42年、42年,在20年内增加了51%、58%、64%;而中国大陆的劳动力在2008年后只增长了7年就将开始减少了。

日本1951年、台湾1975年、韩国1977年的中位年龄只有22岁、21岁、21岁,而美国1951-1977年的中位年龄波动在30岁、29岁。就像21岁、22岁的小伙子奔跑速度比30岁的人要快一样,日本、台湾地区、韩国的经济增速也超过美国,人均收入与美国的差距不断缩小。1991年日本的人均收入仍然只有美国的85%,但是由于年龄优势丧失,人均收入与美国的差距再次拉大,2010年只有美国的72%了。

中国大陆不具备日本、台湾地区、韩国当年那么好的人口条件,所以要实现林毅夫教授指出的增长可能性,应该考虑到需要提供哪些条件对中国人口和劳动力方面的劣势予以补偿。

他山之石:日本人口危机爆发后的后果

中、日人口结构变化总结:

总抚养比止跌回升:日本1996年,中国2014年,相差18年。

20-64岁劳动力峰值:日本1998年,中国2015年,相差17年。

劳动力/老人降至7.5:日本1975年,中国2010年,相差35年。

劳动力/老人降至4.8:日本1992年,中国2021年,相差29年。

中位年龄达到40岁:日本1996年,中国2022年,相差26年。

总人口峰值:日本2010年,中国2023年,相差13年。

综合判断,日本的人口危机大致比中国早爆发23年左右。中国2013年的人口结构类似于日本1990年。日本1990年之后除了经济增长率下降外,还发生了什么?

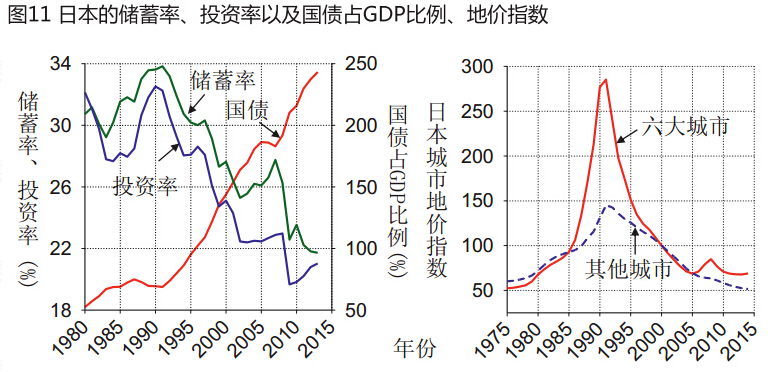

根据国际货币基金组织的数据,日本在1992年后,储蓄率和投资率下降,而国债占GDP比例却快速提升。其实这些是很容易理解的。依照“人们在工作时期进行储蓄,退休以后花费储蓄”的理论,老年化和劳动力负增长后,储蓄的人少了,花费储蓄的人多了,储蓄率必然下降,国债必然增加。而根据“物质资本是报酬递减的,人力资本是报酬递增”的理论,物质资本只有依赖于人力资本才能增值,如果劳动力负增长,那么投资回报率将降低。其实如果有足够的年轻人口,没有必要保持很高的储蓄率,因为财富增值毕竟靠的是“人”,而不是“物”,比如美国的储蓄率就长期低于日本。没有足够的年轻人口,储蓄率再高也没有用。

老年化后,一方面储蓄率降低,投资来源减少;一方面投资效率减少,投资率也必然降低,银行利率也自然下降。以前投资效率高的时候,利率也高,政府可以通过调控利率调控经济;但是今后低利率将成为常态,利率可能不再是有效调控经济的手段了。

再看看房地产。日本在1980年代的时候,经济如“日”中天,城市地价不断攀升(如中国前些年一样),尤其是东京、大阪等六大城市的地价自1985年起,每年以两位数上升,盛行着“地价不灭神话”。但是在1992年人口危机拐点之后,房地产泡沫破裂,地价大幅下降。

日本发生的事情不一定全部在中国重演,但是中国应该未雨绸缪,做好必要的防范准备。

五、总结和建议

根据反映社会发展水平的各项指标综合判断,如果没有计划生育,中国目前的“自然生育率”只能达到1.6左右。以台湾地区和韩国为参照,即便中国大陆停止计划生育,生育率也将继续下降到2035年的1.1左右。

单独二孩实践表明,累计只会多生一百多万人,远低于国家卫计委和翟振武课题组所预测的1000万。全面二孩累计也只会多生一千多万人,远低于翟振武和卫计委所预测的9700万;峰值出生规模只有1800万人,远低于翟振武、蔡昉课题组所预测的4995万、4700万。

从人口结构分析,中国人口危机开始爆发:2014年总抚养比止跌回升,2015年20-64岁劳动力达到峰值后开始负增长;日本、欧洲、美国都是在总抚养比拐点和劳动力拐点前夕出现经济危机。中国的劳动力/老人在2010年降至7.5,将在2021年降至4.8;从日本、美国、台湾地区、韩国的情况观察:当劳动力/老人低于7.5,经济将从8%以上的高速增长逐渐转为4%左右的中速增长,当劳动力/老人低于4.8,经济增长将进一步减速。

本报告分五种方案对中国2015-2080年的人口形势进行了展望。停止计划生育,峰值出生规模也只能在2000万左右(低于中国1986-1990年、印度近年2500万的出生水平),总人口将在2023年达到14.0亿的峰值后负增长,到2080年降至8.95亿。即便生育率能够稳定在2.1,中国人口将在2035年达到14.73亿的峰值,到2080年降至13.77亿。

我们建议尽快停止计划生育,并出台有利于人口发展的政策,尽量让生育率提升到并稳定在2.1以上,既能改善近期的内需和就业结构,又能缓解今后的老年化和劳动力短缺,让中国人口和经济走向持续发展道路。

推荐阅读

相关文章

- 总排名

- 每月排行

- 推荐阅读

- 阅读排行